По данным аналитического центра ДОМ. РФ за 2 квартал 2022 года 2,4% граждан, имеющие ипотеку, рефинансировали её в другие банки. Отчёт по показателям опубликовали на официальном сайте Центрального Банка РФ.

Рефинансирование – это перенос действующей ипотеки в другой банк на новых условиях. После перехода изменяется процентная ставка, схема погашения платежей и срок кредитования. В статье мы ответим на вопрос сколько раз, как часто и через сколько раз можно рефинансировать ипотеку.

Сколько раз можно рефинансировать ипотеку

Центральный Банк РФ и законодательство страны не ограничивает держателей ипотеки в количестве рефинансирования. Заёмщик может переходить из банка в банк каждые 6 месяцев. Главной проблемой станет отказ нового банка в одобрении перехода.

Чтобы повысить шансы на получение новых условий важно следить за кредитной историей, уровнем дохода, соблюдением законов в отношении владения жильём. Некоторым отказывают в рефинансирование по причине незаконной перепланировке квартиры. Пока недвижимость находится в залоге у банка владельцы не имеют права на реконструкцию стен.

Через сколько времени можно рефинансировать ипотеку

Финансовые консультанты Сбербанка, ВТБ и Тинькофф обращают внимание на дату кредитного договора, если клиент желает рефинансировать ипотеку в первый раз или повторно. В соответствии с условиями сотрудничества совершить переход допустимо спустя 6 месяцев после взятия кредита и за 3 месяца до его окончания.

Неважна очерёдность обращения, условия одобрения заявки не изменятся. Если ипотеку получили в октябре, перенести кредит в новый банк получится не раньше апреля. При этом разрешается объединить ипотечный кредит с потребительским.

Рефинансирование в разных банках – преимущества

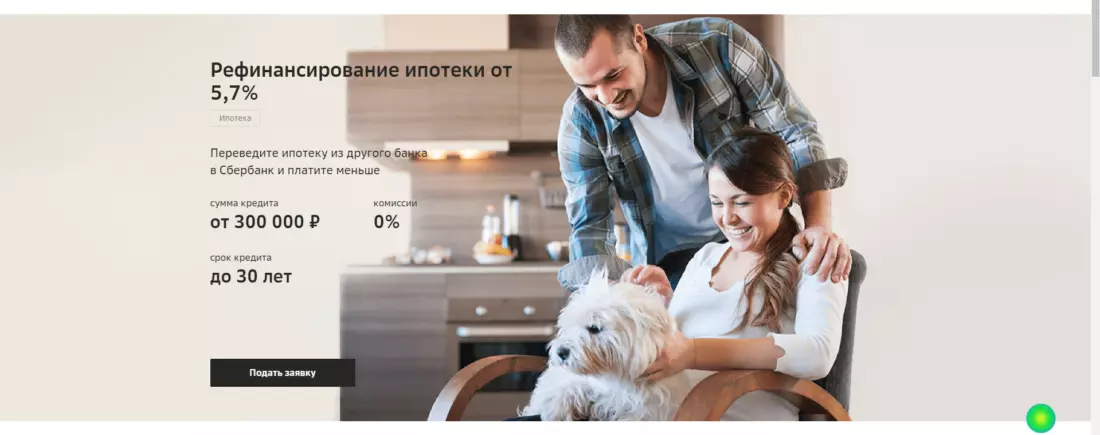

В Сбербанке

Самый крупный банк России одобряет рефинансирование ипотеки новым клиентам каждый месяц. Статистика ДОМ. РФ показывает, что за последний год банк выдал кредиты на сумму 223,7 млрд рублей. В списке ТОП-20 банков по объёму одобренных переходов Сбербанк стоит на первом месте.

Основные преимущества банка:

- при переходе позволяет объединить несколько кредитов в один;

- не требует лишних справок из старого банка;

- при желании выдаёт финансы на ремонт и строительство;

- не берёт комиссию за выдачу кредита;

- нужно всего 7 документов для одобрения заявки.

В ВТБ

По сравнению со Сбербанком ВТБ стоит на 2 месте в ТОП-20 банков по объёму одобренных кредитов на рефинансирование.

Но количество преимуществ у банка минимальное:

- процентная ставка от 4,4% при онлайн-заявке;

- максимальная сумма кредита до 7 млн;

- решение об одобрении в течении 2 минут;

- срок нового кредита до 7 лет;

- один раз в 12 месяцев можно пропустить платёж.

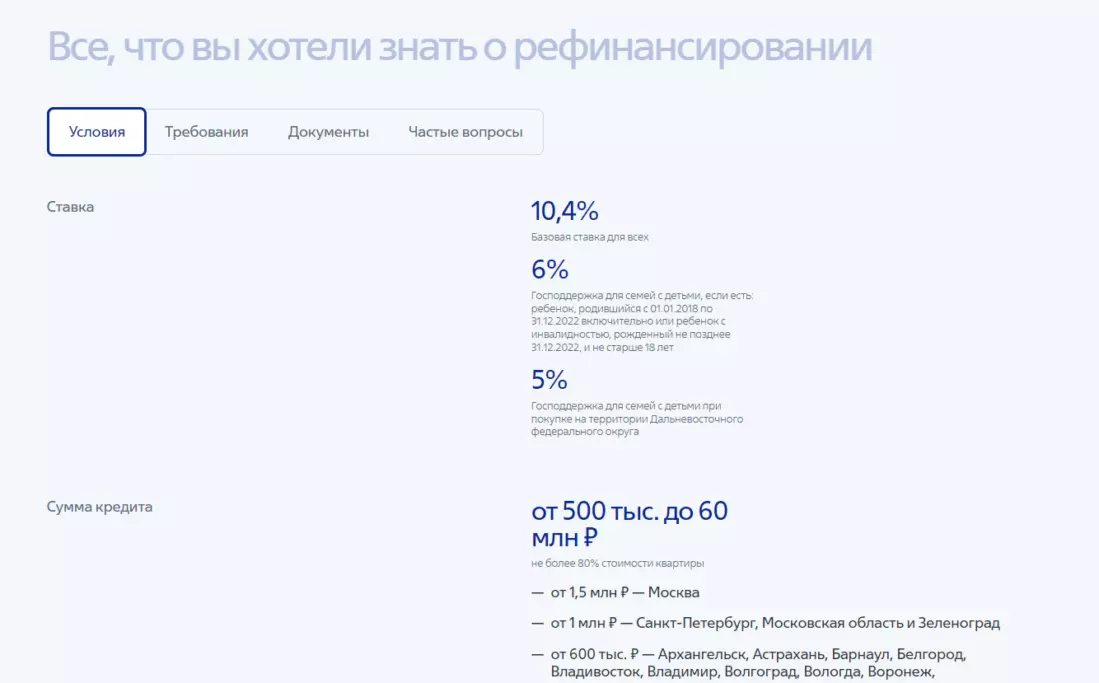

Для рефинансирования ипотеки в ВТБ остаток ипотечного долга должен быть не менее 500 тысяч рублей, при обращении в отделение предлагают начальную ставку 10,4% годовых.

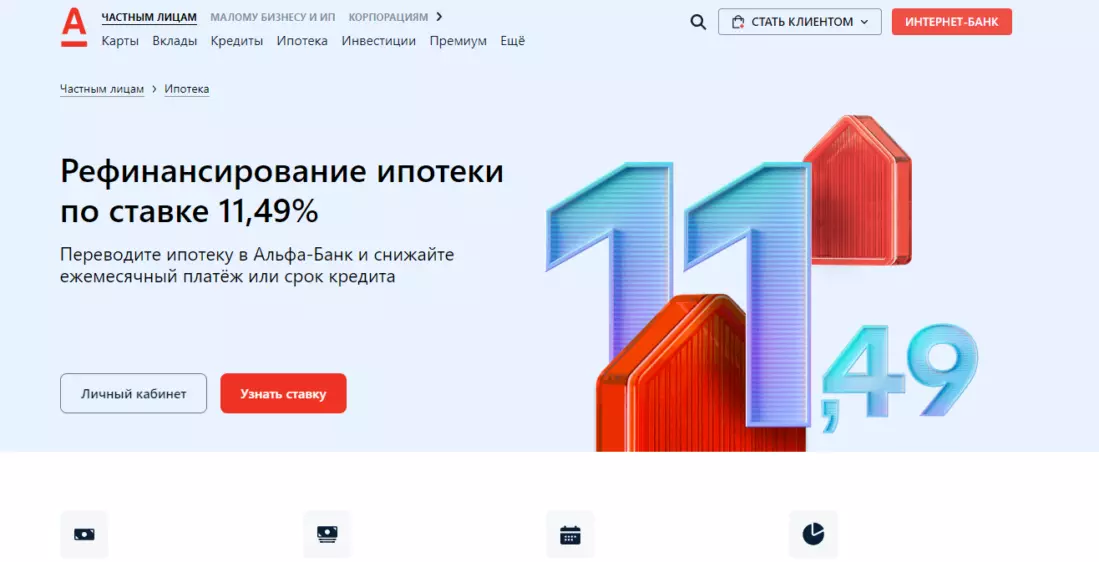

Альфа-Банк

Альфа-Банк предлагает рефинансирование по самой высокой процентной ставке – 11,49%.

Но есть и 5 преимуществ:

- подача заявки и одобрение переноса происходит онлайн;

- погашение долга возможно через мобильное приложение банка;

- ответ по решению в течении 1 минуты;

- список нужных документов не превышает 3-4 единиц;

- максимальная сумма займа до 70 млн рублей.

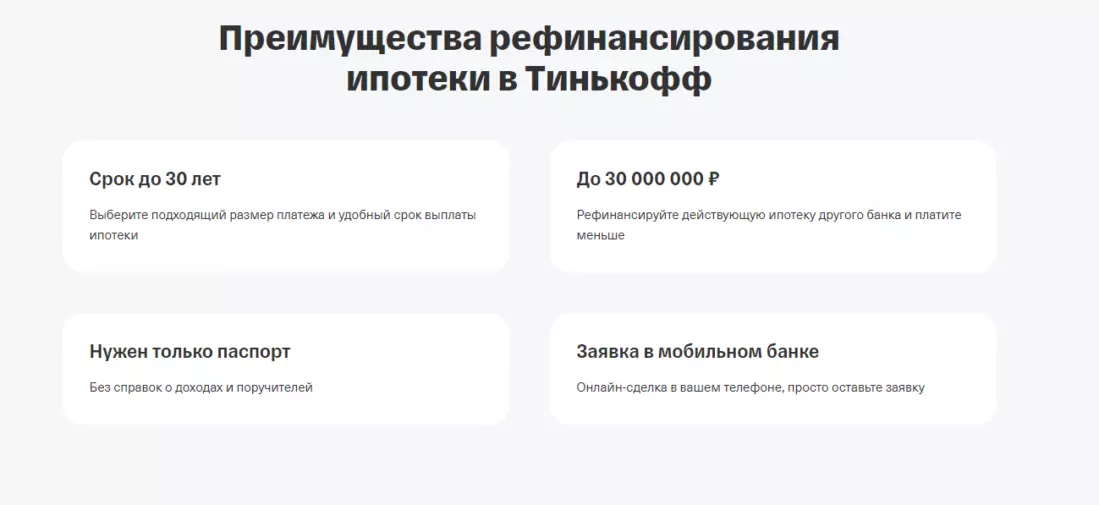

Тинькофф Банк

При выборе этого банка заёмщик сэкономит около 5 тысяч рублей на страховании жизни и здоровья. В Тинькофф не требуют оформления новых полисов при переносе ипотеки. Обязательным оформлением считается страховка «Об ипотеке» по ФЗ № 102.

Кроме этого, банк предлагает:

- отмену ежемесячных платежей по всем дебетовым картам на время выплаты ипотеки;

- заявка рассматривается удалённо через мобильное приложение банка;

- начальная процентная ставка – 7,9%;

- сумма кредитования до 30 млн рублей сроком на 30 лет.

Газпромбанк

В ТОП-20 банков по объёму одобренных переносов ипотеки Газпромбанк стоит на 9 месте. Низкий рейтинг – показатель минимального количества преимуществ и неудобных условий.

Основные плюсы перехода в Газпромбанк:

- возможность получить 30% от займа на дополнительные расходы;

- для подачи заявки достаточно паспорта и справки о доходах;

- можно рефинансировать ипотеку на разные виды недвижимости – дома, квартиры, землю и таунхаусы.

Когда можно и нужно рефинансировать ипотеку

Начать рефинансирование ипотеки нужно если подходит одна из трёх причин:

- Нашли вариант с меньшей процентной ставкой и выгодой по сроку и ежемесячным платежам.

- Требуется снижение финансовых трат, защита от просрочки платежа и испорченной кредитной истории.

- Нужно объединить несколько кредитов в один, чтобы уменьшить срок выплаты и размер переплаты.

Представьте, что у вас ипотека суммой 1 млн под 10,9% годовых в Сбербанке. При сроке 30 лет, ежемесячно вы платите 8500 рублей. В это время Тинькофф Банк предлагает рефинансировать ипотеку у них по сниженной процентной ставке – 7,9%. Срок выплаты не изменится, но размер ежемесячного платежа сократится на 3%. Вместо 8500 рублей платёж станет 7350. Выгода составит более 500 тысяч рублей за весь срок кредита.

Начинайте рефинансирование если новый банк предлагает снижение ставки на 1,5%. При ставке ниже соглашаться на перенос ипотеки не выгодно – затраты на рефинансирование будут выше. Оформление новых бумаг, госпошлина, оценка имущества и страховка обойдётся в 40-50 тысяч.

Когда этого лучше не делать

Не используйте рефинансирование если хоть один из пунктов ниже подходит:

- Выплата кредита превысила 50%.

- Потеряли работу и доход.

- На руках нет денег для оплаты рефинансирования.

- Новая процентная ставка отличается от старой на 0,5-1%.

Какую ипотеку можно рефинансировать

Законодательство России не запрещает рефинансировать все ипотеки, взятые на покупку или постройку недвижимости. Ипотеки с господдержкой рефинансируют на общих основаниях, а военную ипотеку и кредит под материнский капитал на индивидуальных условиях банка.

Добиться положительного решения на рефинансирование военной и семейной ипотеки в Сбербанке, ВТБ, Альфа-Банке и Тинькофф могут клиенты с высокими баллами в кредитной истории и официальной работой более 1 года.

Чем это выгодно банку

Когда в банк обращаются люди, чтобы рефинансировать ипотеку финорганизация получает сразу 4 выгоды:

Нового клиента и заработок на его процентах.

Чем выше сумма кредита и срок выплаты у нового клиента, тем больше заработает банк. Например, в Сбербанк из ВТБ перешёл Иван и оформил рефинансирование ипотеки на 5 млн сроком 30 лет под 9,2%. Банк получит на процентах 1 млн 380 тысяч рублей. А если таких Иванов десять, банк заработает больше 15 млн рублей.

Увеличение ипотечного портфеля.

Каждый новый выданный кредит увеличивает содержимое банковского ипотечного портфеля. В будущем его используют для секьюритизации. Это процесс, когда содержимое портфеля обменивают на ценные бумаги для дальнейшей продажи.

Понижение доверительного коэффициента банков-конкурентов.

Уход клиента в другую организацию влияет на показатели качества и коэффициент доверия новых пользователей к банку. Чем ниже показатель, тем меньше клиентов.

Продажа дополнительных услуг новым клиентам.

Когда банк завоевал нового клиента он начинает предлагать человеку другие услуги: оформление карт, накопительных счетов, участие в акциях и перевод зарплатного счёта.

Нюансы и подводные камни рефинансирования

Чтобы не потерять доход банки не станут раскрывать клиентам все тонкости рефинансирования. По незнанию заёмщики попадают в финансовые ловушки. Узнайте о них раньше, чтобы избежать обмана.

Банковские комиссии

Есть ряд банков, которые берут комиссию в размере 1-3 тысячи за рассмотрение заявки на рефинансирование, и покрытие старого долга 5 тысяч рублей. О комиссии становиться известно уже в процессе взятия нового займа, когда у клиента не остаётся выбора и приходиться оплачивать услуги вынужденно.

Траты на рефинансирование

Важно понимать, что перекредитование — это новая ипотека взамен старой в другом банке. Как и прежде клиенту придётся потратить 40-50 тысяч на новую оценку квартиры, страховку жилья, госпошлину, услуги банка.

Ограничения банков

Некоторые финорганизации при рефинансировании запрещают клиентам повторно переносить кредит в другой банк и вписывают нужный пункт в договор оказания услуг мелкими буквами. Сюда же относится запрет досрочного погашения кредита. Чтобы вносить деньги не в день ежемесячного платежа придётся заплатить комиссию.

Объединение кредитов

По закону каждому владельцу ипотеки один раз в год положен налоговый вычет до 650 тысяч рублей. Банки не предупреждают, что при объединении ипотечного и потребительского кредита в один клиенты теряют право на выплату вычета.

Пошаговая инструкция рефинансирования

Оформление рефинансирования в любом банке проходит по стандартной схеме. Для понимания рассмотрим вариант переноса ипотеки от Сбербанка.

- Рассчитать выгоду рефинансирования через ипотечный калькулятор на сайте Домклик от Сбербанка. Раздел находится во вкладке «Ипотека».

- Дождитесь ответа по заявке и соберите все нужные документы.

- В личном кабинете на Домклик загрузите полный список бумаг по ипотеке и дождитесь проверки от банка в течении 5 рабочих дней.

- После проверки и одобрения оформите и оплатите страховку жилья, жизни и здоровья, оценку недвижимости, госпошлину и дополнительные услуги банка.

- Запланируйте дату похода в банк с оригиналами документов. В этот же день банк выдаст новый кредит на погашение старой ипотеки.

- Погасите ипотеку в другом банке и снимите ограничения с недвижимости в Росреестре.

- Зарегистрируйте залог на квартиру или дом в пользу Сбербанка.

Важно! Шаги с 6-8 нужно пройти в течении 3-х месяцев после подачи заявки на рефинансирование.